Onboarding Digital

Onboarding Digital  PLD

PLD  Emisión de Tarjetas

Emisión de Tarjetas  Campaña de Notificaciones

Campaña de Notificaciones  Cobranza

Cobranza  Pago de Servicios

Pago de Servicios  Score Alternativo

Score Alternativo

El ecosistema fintech en Latinoamérica ha crecido de forma acelerada en los últimos años. Cada vez más empresas ofrecen créditos, pagos digitales, cuentas o tarjetas desde plataformas tecnológicas que buscan mejorar la experiencia financiera de los usuarios.

Sin embargo, para que una fintech pueda operar con la solidez y la eficiencia de un banco, no basta con tener una buena aplicación o una experiencia digital atractiva. Detrás de cada operación financiera existe una infraestructura tecnológica que permite gestionar usuarios, procesar transacciones, cumplir regulaciones y mantener el control de la operación.

En ese contexto, el core bancario se convierte en una pieza clave para que las fintech puedan escalar y operar de forma estructurada en el mercado financiero de LATAM.

1. Una infraestructura tecnológica que soporte la operación

Para ofrecer productos financieros de forma confiable, las fintech necesitan una plataforma capaz de gestionar múltiples procesos al mismo tiempo: registro de usuarios, manejo de cuentas, transacciones, pagos y administración de productos financieros.

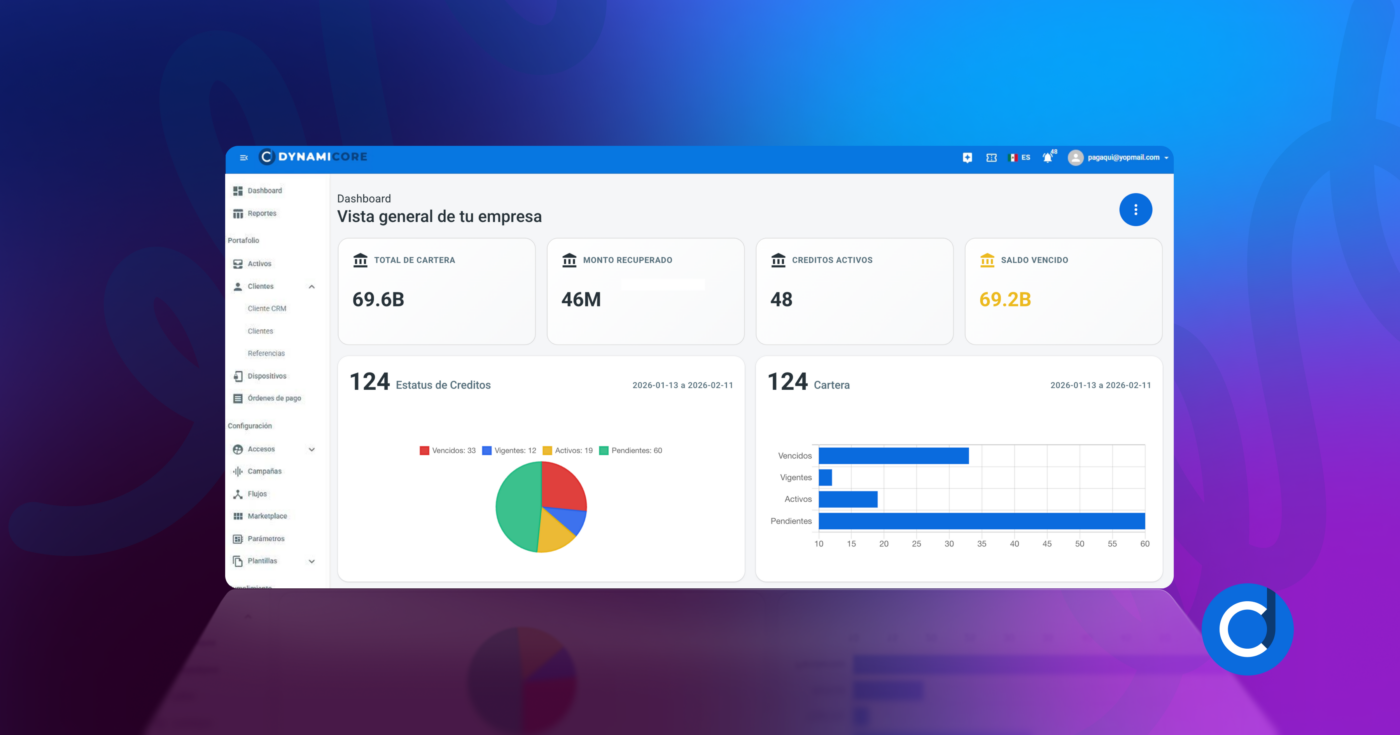

El core financiero funciona como el sistema central que conecta todos estos procesos y permite que la operación funcione de manera coordinada. Gracias a esta infraestructura, las fintech pueden mantener control sobre su operación incluso cuando el volumen de usuarios y transacciones crece.

2. Procesos digitales para integrar nuevos clientes

Uno de los elementos más importantes para las fintech es la capacidad de incorporar usuarios de forma rápida y segura. En los modelos digitales, los procesos de registro deben ser ágiles, pero también cumplir con los requisitos regulatorios del sector financiero.

Las plataformas modernas integran herramientas de verificación de identidad y captura digital de información que facilitan el proceso de onboarding. Esto permite a las fintech ofrecer experiencias más rápidas para el usuario sin comprometer la seguridad ni el cumplimiento normativo.

3. Cumplimiento regulatorio integrado en la operación

Operar servicios financieros implica cumplir con normativas relacionadas con prevención de fraude, monitoreo de transacciones y conocimiento del cliente. En LATAM, cada país cuenta con regulaciones específicas que las empresas deben considerar desde el inicio.

Por esta razón, el core banking no solo gestiona operaciones financieras, sino que también facilita la integración de controles regulatorios dentro de la operación diaria. Esto ayuda a las fintech a crecer de forma ordenada y mantener la confianza de sus usuarios y aliados financieros.

4. Capacidad para lanzar nuevos productos financieros

Una fintech que quiere competir en el mercado necesita evolucionar constantemente. Esto implica lanzar nuevos servicios como créditos, tarjetas, medios de pago o herramientas de gestión financiera.

Cuando la operación se basa en un core bancario flexible, es posible adaptar procesos y agregar nuevas funcionalidades sin reconstruir toda la infraestructura tecnológica. Esto permite responder con mayor rapidez a las oportunidades del mercado.

5. Visibilidad y control sobre la operación

A medida que una fintech crece, también aumenta la complejidad de su operación. Tener visibilidad sobre transacciones, movimientos y comportamiento de los usuarios se vuelve fundamental para tomar decisiones informadas.

Un core bancario digital bien estructurado permite monitorear la operación en tiempo real, generar reportes y mantener un control claro sobre el flujo de recursos dentro de la plataforma.

El crecimiento de las fintech en Latinoamérica ha demostrado que la innovación financiera puede transformar la forma en que las personas acceden a servicios financieros. Sin embargo, para operar con la solidez de un banco, estas empresas necesitan más que una buena experiencia digital.

Contar con un core bancario moderno permite centralizar la operación, integrar procesos regulatorios y escalar servicios financieros de forma ordenada.

Esta infraestructura tecnológica es la base que permite a las fintech crecer, innovar y competir en el ecosistema financiero de LATAM.

¡Síguenos en Instagram, Facebook y LinkedIn para más contenido y mantente actualizado/a sobre cómo transformar tu negocio con la tecnología financiera!